Bilancet financiare në llogaritë financiare përveç vlerësimit të mjeteve financiare dhe detyrimeve, gjithashtu tregojnë edhe pozicionin financiar neto ose pasurinë financiare neto të matur si diferencë ndërmjet mjeteve financiare dhe detyrimeve. Pasuria financiare neto për secilin sektor tregon pozicionin kundrejt sektorëve të tjerë, si një huadhënës neto ose huamarrës neto, shpjeguan ekspertët e Bankës së Shqipërisë në një interviste të posaçme për “Monitor”.

Ata argumentuan se pozicioni neto negativ i llogarisë financiare, rritja më e shpejtë e detyrimeve në raport me mjetet nuk përfaqëson detyrimisht “përkeqësim”, po ashtu si rritja më e shpejtë e mjeteve në raport me detyrimet nuk përfaqëson detyrimisht “përmirësim”.

Dinamikat kohore të treguesit duhen interpretuar në varësi të destinacionit dhe rentabilitetit të investimeve që ato financojnë. Nëse flukset kanalizohen në investime të dobishme, produktive, eficiente, me efekte afatgjata në termat e rritjes ekonomike, duke kontribuuar në zgjerimin e vlerës së shtuar dhe të rritjes së qëndrueshme të ekonomisë, rritja më e shpejtë e detyrimeve në raport me mjetet rezulton e përkohshme, deri në momentin që këto investime vihen në punë dhe prodhojnë vlerë të shtuar për vendin.

Banka e Shqipërisë ka publikuar kohët e fundit llogaritë financiare kombëtare, çfarë risie sjell kjo statistikë për grupet e interesit?

Llogaritë financiare janë një sistem statistikor i integruar, i cili pasqyron marrëdhëniet financiare ndërmjet sektorëve të ekonomisë. Si pjesë e pavarur e Llogarive Kombëtare, llogaritë financiare ofrojnë një pamje të plotë e gjithëpërfshirëse të situatës financiare dhe marrëdhënieve financiare në ekonomi, sa u përket sektorëve ekonomikë dhe instrumenteve financiarë, përfshirë dhe marrëdhëniet me jo-rezidentët.

Në publikimin e muajit dhjetor 2018, llogaritë financiare prezantojnë, për herë të parë në mënyrë të detajuar, mjetet financiare dhe detyrimet për të gjithë sektorët e ekonomisë: sektorin e korporatave jo-financiare, sektorin e korporatave financiare, sektorin e qeverisë së përgjithshme, sektorin e ekonomive familjare dhe institucioneve jofitimprurëse që u shërbejnë individëve dhe sektorin e jo-rezidentëve (ose ndryshe pjesa tjetër e botës). Gjithashtu sektori i korporatave financiare detajohet më tej në nën-sektorët: banka qendrore, korporatat e tjera depozituese, fondet e investimeve, ndërmjetësit e tjerë financiarë dhe ndihmësit financiarë, Kompanitë e sigurimit dhe Fondet e pensionit.

Bilancet financiare në llogaritë financiare, përveç vlerësimit të mjeteve financiare dhe detyrimeve, gjithashtu tregojnë edhe pozicionin financiar neto ose pasurinë financiare neto të matur si diferencë ndërmjet mjeteve financiare dhe detyrimeve. Pasuria financiare neto për secilin sektor tregon pozicionin kundrejt sektorëve të tjerë si një huadhënës neto ose huamarrës neto. Pozicioni financiar për ekonominë vendase tregon pozicionin si huadhënës ose huamarrës neto kundrejt pjesës tjetër të botës.

Llogaritë financiare konsiderohen një statistikë e derivuar, pasi ato bazohen në një grup të gjerë statistikash të tjera, duke përfshirë këtu, bilancin e pagesave dhe pozicionin ndërkombëtar të investimeve, statistikat monetare, etj.. Si e tillë, disa nga këto të dhëna mund të gjenden në statistika të tjera të publikuara në Bankën e Shqipërisë (p.sh. në statistikat monetare kanë të dhëna mbi mjetet financiare dhe detyrimet e korporatave financiare, ndërsa pozicioni ndërkombëtar i investimeve tregon pozicionin financiar neto të ekonomisë sonë me pjesën tjetër të botës).

Risia e këtij informacioni është rikonisiliimi (kuadrimi) dhe sjellja e tyre në një pasqyrë të vetme për të gjithë ekonominë, duke ndjekur të njëjtin standard dhe metodologji hartimi. Kjo mundëson një tablo mbi operacionet dhe strukturën e gjithë sistemit financiar dhe kanalet kryesore të përdorura për të përftuar dhe për të investuar burimet financiare. Gjithashtu, risi përbën hartimi i bilancit financiar të korporatave jo-financiare (biznesit) dhe ekonomive familjare (individëve).

Llogaria financiare tregon se pozicioni neto i ekonomisë shqiptare është rreth 702 miliardë lekë, ose 5.4 miliardë euro minus. Çfarë do të thotë kjo?

Një pozicion neto negativ i llogarive financiare, në këndvështrimin e vet sistemik, pra si agregues i të gjithë mjeteve dhe detyrimeve financiare të sektorëve rezidentë të ekonomisë së vendit, nënkupton se sektorët rezidentë kanë një borxh neto prej 5.4 miliardë eurosh ndaj jo-rezidentëve, apo pjesës tjetër të botës. Në këtë këndvështrim, ky nuk është informacion i ri, pasi ai raportohet edhe nga gjendja neto e pozicionit ndërkombëtar të investimeve, statistika financiare të cilat publikohen prej kohësh nga Banka e Shqipërisë. Në aspektin ekonomik, pozicioni neto negativ i llogarive financiare është i kuptueshëm për ekonomitë në zhvillim, apo në proces konvergjence, si rasti i Shqipërisë.

Pozicioni neto negativ nënkupton se ekonomia shqiptare ka përdorur fonde të huaja për financimin e investimeve, apo, me fjalë të tjera, për rritjen e zgjerimin e stokut të saj të kapitalit fizik. (Stoku i kapitalit fizik nënkupton, gjerësisht, infrastrukturën fizike apo informatike, makineri, pajisje, ambiente biznesi dhe çdo aset të nevojshëm për të prodhuar të mira apo shërbime.) Në mungesë të këtyre fondeve të huaja, investimet në vend do të kufizoheshin nga mundësia e ekonomisë shqiptare për të kursyer dhe, për rrjedhojë, investimet dhe stoku i kapitalit do të ishin më të ulëta.

Sa më sipër, bilanci negativ i llogarive financiare nuk është shqetësues në vetvete, për sa kohë dhe me kushtin që këto fonde të përdoren për investime produktive.

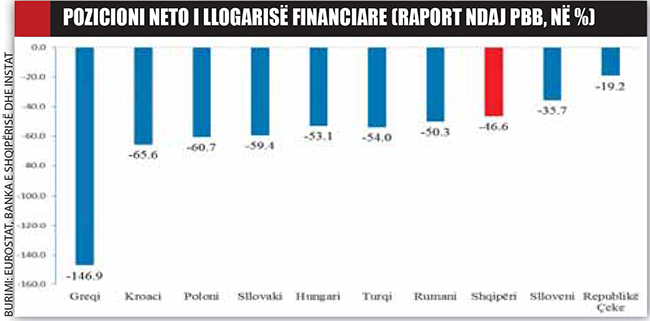

Si paraqitet Shqipëria me vendet e rajonit ose vende të tjera në tranzicion që e përllogarisin këtë tregues?

Statistikat financiare janë të disponueshme për disa vende të rajonit, të cilat janë anëtare të Bashkimit Europian. Pozicioni relativ i Shqipërisë ndaj vendeve të rajonit paraqitet në grafikun e mëposhtëm. Sikundër mund të shihet, Shqipëria pozicionohet ndër vendet me pozicion neto negativ më të ulët të llogarive financiare.

Çfarë sinjalizon për ekonominë përkeqësimi i detyrimeve financiare?

Duke u nisur nga interpretimi ekonomik i pozicionit neto negativ të llogarisë financiare, rritja më e shpejtë e detyrimeve në raport me mjetet nuk përfaqëson detyrimisht “përkeqësim”, po ashtu si rritja më e shpejtë e mjeteve në raport me detyrimet nuk përfaqëson detyrimisht “përmirësim”.

Dinamikat kohore të treguesit duhen interpretuar në varësi të destinacionit dhe rentabilitetit të investimeve që ato financojnë. Nëse flukset kanalizohen në investime të dobishme, produktive, eficiente, me efekte afatgjata në termat e rritjes ekonomike, duke kontribuuar në zgjerimin e vlerës së shtuar dhe të rritjes së qëndrueshme të ekonomisë, rritja më e shpejtë e detyrimeve në raport me mjetet rezulton e përkohshme, deri në momentin që këto investime vihen në punë dhe prodhojnë vlerë të shtuar për vendin.

Nisur nga fakti që burimi kryesor i rritjes së detyrimeve ndaj jo-rezidentëve gjatë viteve të fundit ka qenë në formën e investimeve të huaja direkte, në një masë të madhe të destinuara për projektet madhore të TAP dhe Statcraft, zgjerimi i pozicionit neto negativ të llogarive financiare duket se po përdoret për investime prodhuese me rentabilitet të lartë.

Bashkohu me kanalin e NOA WhatsApp për lajmet më të fundit direkt në celularin tënd