Merr fund shqetësimi i shoqatave dhe biznesit, mbi vendimin e pak kohëve më parë për bllokimin e llogarive bankare.

Ministria e Financave dhe Ekonomisë publikon vendimin, duke i dhënë fund shqetësimit, pas letrës të shoqatave të biznesit ndaj udhëzimit të procedurave tatimore.

Shqetësimi i tyre u ngrit, pas ligji parashikonte cënimin e llogarive personale të ortakëve dhe administratorit, lidhur me detyrimin tatimor të kompanisë.

Mbi udhëzimin e saj, Ministria e Financave dhe Ekonomisë ka publikuar një njoftim për shtyp në faqen e saj zyrtare.

“Saktësimet e bëra në këtë Udhëzim u kërkuan të adresojnë dhe unifikojnë problematikën e ngritur nga bankat dhe tatimpaguesit, për mënyrën e operimit të administratës tatimore, në lidhje me mbledhjen me forcë të detyrimeve, ku janë konstatuar praktika të ndryshme në rajone të ndryshme apo për tatimpagues të ndryshëm”, thuhet në një njoftimin e ministrisë.

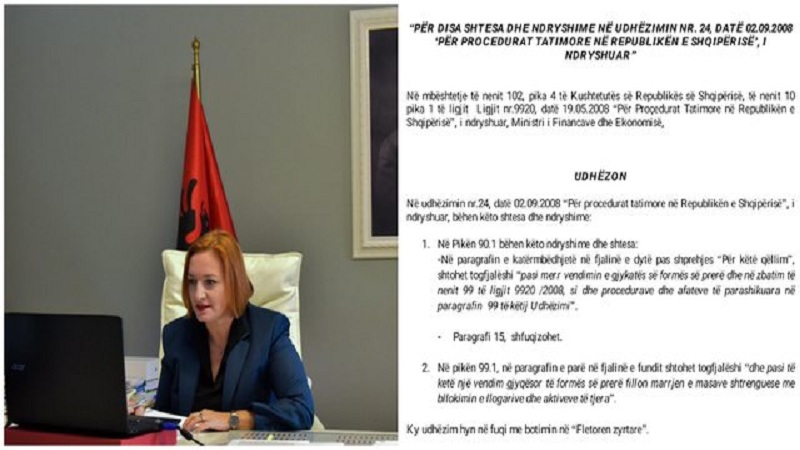

Udhëzimi i plotë

Ministria e Financave dhe Ekonomisë (MFE) njofton se, në zbatim të kompetencave dhe detyrimeve ligjore të parashikuara në legjislacionin që rregullon marrëdhëniet në fushat e përgjegjësisë së saj shtetërore, konkretisht në legjislacionin tatimor, ligji nr. 9920 datë 19.5.2008 “Për procedurat tatimore në Republikën e Shqipërisë” të ndryshuar (ligji nr. 9920), ndërmori nismën legjislative për një ndërhyrje në Udhëzimin nr. 24, datë 02.08 “Për procedurat tatimore në Republikën e Shqipërisë” të ndryshuar (Udhëzimi nr. 24), nëpërmjet Udhëzim nr. 44, datë 09.11.2020 “Për një ndryshim në Udhëzimin Nr. 24, datë 02.09.2008 “Për procedurat tatimore në Republikën e Shqipërisë” (Udhëzimi nr. 44).

Nisma për kryerjen e ndërhyrjes legjislative nëpërmjet Udhëzimit nr. 44 erdhi si rezultat i kërkesave të shoqatave të biznesit dhe pas një diskutimi të gjatë në Këshillin e Investimeve, i cili përfaqëson dhe përcjell shqetësimet e komunitetit të biznesit. Për çdo nevojë sqaruese mbi këtë komunikim, të gjithë takimet e nisura prej muajit Janar 2020 janë të dokumentuara në Sekretariatin e Këshillit të Investimeve.

Saktësimet e bëra në këtë Udhëzim, u kërkuan të adresojnë dhe unifikojnë problematikën e ngritur nga bankat dhe tatimpaguesit për mënyrën e operimit të administratës tatimore në lidhje me mbledhjen me forcë të detyrimeve, ku janë konstatuar praktika të ndryshme në rajone të ndryshme apo për tatimpagues të ndryshëm.

Për të sqaruar komunitetin e biznesit, udhëzimi vjen në linjë me ligjet në fuqi pasi është një akt juridik shpjegues dhe nuk shkon në asnjë rast jashtë kompetencave që njeh ligji.

Pas publikimit në Fletoren Zyrtare të këtij akti nënligjor, Udhëzimi nr. 44, grupe të caktuara interesi nga biznesi reaguan me komente kundërshtuese, referuar paragrafit të fundit “Në zbatim të nenit 99, të ligjit nr. 9920/2008…”

MFE, në ushtrim të përgjegjësisë ligjore, rolit të saj dhe politikës që ndjek Qeveria Shqiptare për të qenë në mbështetje të plotë ndaj sipërmarrjes dhe biznesit, reagoi menjëherë duke bërë edhe njoftim për mediat në faqen e saj elektronike, si dhe vuri në lëvizje strukturën përgjegjëse për konsiderimin e komenteve kundërshtuese të administruara nëpërmjet shkresave, si dhe ato verbale e mediatike të bëra nga faktorë të ndryshëm për të njëjtën çështje.

Në kuadër të këtij procesi të vlerësimit të komenteve kundërshtuese si dhe të dhënies së zgjidhjes së duhur, sqarojmë se:

Në lidhje me paragrafin e fundit të pikës 90.1 të Udhëzimit nr.44, datë 09.11.2020, i cili trajton masën preventivuese ndaj ortakut/aksionerit/administratorit, pra bllokimin e llogarisë:

Qëllimi i këtij paragrafi është të vendosë rregulla sa më të qarta për administratën tatimore dhe subjektet, ku masa shtrënguese preventivuese nëpërmjet bllokimit të llogarive të ortakut/aksionerit/administratorit, fillon vetëm pasi të jenë ezauruar të gjitha masat shtrënguese mbi personin juridik të parashikuara ligjërisht .

Procedurat e mbledhjes së detyrimit nga ortaku/aksioneri/administratori, kur borxhi tatimor nuk është paguar nga shoqëria, që ata zotërojnë dhe administrojnë, është parashikuar qartësisht në nenin 99 të Ligjit dhe në nënpikat 99.1; 99.2; 99.3 dhe 99.4 të udhëzimit nr. 24, dhe këto akte ligjore dhe nënligjore nuk kanë ndryshuar, pra janë në fuqi dhe të zbatueshme.

Në nënpikën 99.1 të udhëzimit nr. 24 përcaktohet qartë që: “Transferimi i detyrimeve personave të parashikuar më sipër (ortakut, aksionarit dhe administratorit) lejohet vetëm në rastet e parashikuara në nenin 16 të Ligjit “Për tregtarët dhe shoqëritë tregtare”.

Për këtë qëllim, së pari administrata tatimore duhet të ketë analizuar nëse personi juridik, përgjegjësia e të cilit për mospagimin e detyrimit tatimor u transferohet personave, ndodhet vërtet ne kushtet e neni 16 të ligjit “Për tregtarët dhe shoqëritë tregtare (Ligj nr. 9901, datë 14.4.2008 “Për tregtarët dhe shoqëritë tregtare” të ndryshuar)”.

Për të eliminuar çdo mundësi keqinterpretimi dhe paqartësi të panevojshme, duke konsideruar maksimalisht shqetësimin e ngritur nga grupet e interesit, Ministria e Financës dhe Ekonomisë saktëson këtë çështje me Udhëzimin nr. 44, me disa ndryshime dhe shtesa sipas dokumentit në aneks.

Kjo ndërhyrje legjislative është në funksion të qëllimit për të ardhur në mbështetje të plotë të kërkesave të biznesit dhe adreson nevojat e shkaqet, të cilat çuan në nevojën e nxjerrjes së Udhëzimit nr. 44./a.m/NOA.al